Les protections collision et accident sans collision ni versement couvrent le coût de la réparation ou du remplacement de votre véhicule de façon à ce que vous n’ayez rien à payer de votre poche (à part votre franchise).

La protection collision est facultative et couvre le coût de la réparation ou du remplacement de votre véhicule si vous heurtez un autre véhicule (ou un objet), le sol ou un objet sur le sol (un arbre, un panneau de signalisation ou une glissière de sécurité, par exemple), une personne ou un animal. Vous devrez payer votre franchise.

La protection accident sans collision ni versement est facultative et couvre les frais de réparation découlant d’autres sources que la collision ou le renversement, le coût de la réparation ou du remplacement de votre véhicule s’il est endommagé par un incendie, un vol ou une tentative de vol, le vandalisme, la chute d’objets, les objets volants, une catastrophe naturelle, une émeute ou des troubles civils.

Vous pouvez songer à regrouper vos assurances auto et habitation pour obtenir des rabais sur les deux polices. Vous pouvez également augmenter le montant de votre franchise pour réduire votre prime. Un bon dossier de conduite, sans infraction ni accident responsable, se répercutera positivement sur le montant de votre prime. Certaines compagnies d’assurance offrent également des rabais lorsque vous les autorisez à surveiller vos habitudes de conduite au moyen d’une application. De bons comportements au volant se traduisent ainsi par une prime moins élevée.

Nous ne vous recommandons pas de suspendre ou d’annuler votre assurance auto pendant que vous êtes en vacances. Toutefois, lorsque vous vous absentez pendant 45 jours ou plus, vous pouvez suspendre une partie de votre couverture pour réaliser des économies pendant que vous n’utilisez pas votre véhicule.

En cas d’accident non responsable, vous avez généralement droit au remboursement des frais engagés pour la location d’un véhicule. Pour vous assurer que vous aurez droit à un véhicule de location en cas d’accident ou d’autres dommages, assurez-vous que votre police comporte une garantie de perte de jouissance du véhicule (avenant no 20).

Votre protection en responsabilité civile vous suit partout en Amérique du Nord. Les dommages causés à une voiture de location ne sont couverts par votre police d’assurance auto que si votre police comporte une garantie de responsabilité pour dommages infligés à des automobiles appartenant à un tiers (avenant no 27). Vous pouvez ajouter cette protection en tout temps en communiquant avec un de nos courtiers.

Tout à fait! Suivant la compagnie d’assurance avec laquelle vous traitez, le rabais auquel vous aurez droit pourrait atteindre 15 %!

+ Quelle différence y a-t-il entre la « valeur au jour du sinistre » et le « coût de remplacement »?

Pour déterminer le montant qu’elle vous remboursera, la compagnie d’assurance établit la valeur au jour du sinistre du bien endommagé, en tenant compte de sa dépréciation. Par contre, si vous êtes indemnisé en fonction du « coût de remplacement », la compagnie d’assurance vous remboursera le coût d’un bien de même nature et de même qualité.

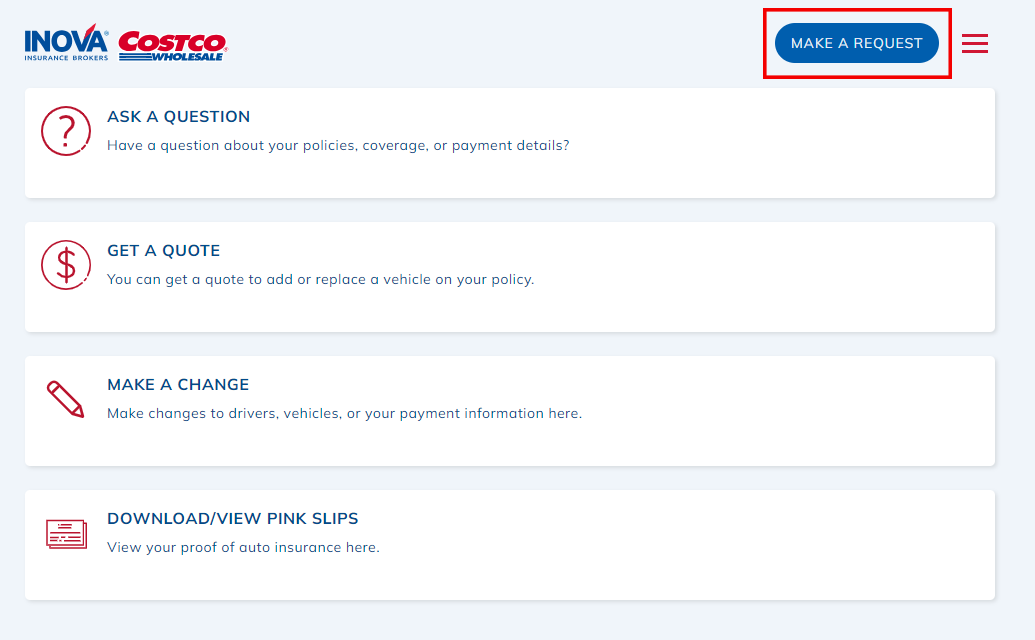

Vous pouvez faite la demande de soumission en cliquant ‘Get A Quote’.

Si vous chercher à remplacer votre véhicule, vous devez sélectionner ‘Quote for a Replacement Vehicle’. Cependant, si vous voulez ajouter un véhicule à votre police, vous devrez choisir ‘Quote for a New Vehicle’ peu importe si le véhicule qui vous intéresse est neuf ou usagé.

Afin de nous assurer que vous bénéficiez de tous les rabais auxquels vous avez droit et que nous avons calculé la prime la plus avantageuse, l'un de nos courtiers vous contactera d’ici un à deux jours ouvrables.

Ce que vous devez savoir

- Votre soumission sera en date d’aujourd’hui.

- Si vous décidez d’apporter des changements à votre police en fonction de la soumission reçue, vous devrez confirmer la date d’entrée en vigueur.

- Lorsque nous recevrons votre demande, nous vous contacterons pour vous informer de la prime et vous aurez l’option de faire le changement ou non.

Tout à fait! Suivant la compagnie d’assurance avec laquelle vous traitez, le rabais auquel vous aurez droit pourrait atteindre 15 %!

Vous pouvez songer à regrouper vos assurances auto et habitation pour obtenir des rabais sur les deux polices. Vous pouvez également augmenter le montant de votre franchise pour réduire votre prime. Songez à installer un système de sécurité relié à une centrale pour détecter les vols et les incendies, car la plupart des compagnies d’assurance offrent des rabais intéressants pour les maisons équipées de tels systèmes. Il est également très important de bien entretenir la propriété, en particulier votre toit et la plomberie, ainsi que les systèmes électriques et de chauffage. Songez à payer de votre poche les petites réclamations afin de continuer d’avoir droit au rabais pour absence de réclamation à votre dossier.

Vous pouvez être tenu responsable des dommages corporels ou matériels causés involontairement à autrui. Grâce à la protection en responsabilité civile, votre assureur vous défendra à ses frais si vous êtes poursuivi en justice. Cette protection vous couvre pour les dommages survenus partout dans le monde. Il est important de noter que toute poursuite en responsabilité civile attribuable à un accident de voiture est couverte au titre de la police d’assurance auto et non de la police d’assurance habitation.

Prenons l’exemple d’une personne qui marche dans votre garage et sur laquelle une échelle tombe. La personne se fracture une jambe et un bras, qui s’avère une blessure permanente. Elle décide alors de vous poursuivre en justice étant donné qu’elle ne peut plus travailler.

Je pars en vacances pendant une semaine ou deux. Est-ce que je dois faire quelque chose en particulier pour mon assurance habitation?

La franchise correspond au montant que vous devez payer de votre poche en cas de sinistre. La compagnie d’assurance prend pour sa part en charge les frais en excédent de la franchise, jusqu’à concurrence des maximums prévus par votre police.

Dans la plupart des cas, un rapport de police n’est pas nécessaire. En cas de délit de fuite, de vol ou de tentative de vol, toutefois, vous devez signaler l’incident à la police.

En tant que courtiers, nous vous accompagnerons dans le processus de réclamation et, au besoin, nous vous conseillerons et défendrons vos intérêts.

Dans la plupart des cas, votre assurance auto ne couvre pas les dommages ou le vol de vos biens personnels. Vous devez avoir une assurance habitation (propriétaire, locataire ou copropriétaire) pour que vos biens personnels soient assurés.

Si vous êtes un citoyen de l'Alberta, le délit de fuite est couvert par l'assurance multirisque.

Autrement, si vous êtes victime d’un délit de fuite, vous serez couvert si vous avez souscrit la protection collision. Vous devez signaler le délit de fuite à la police dans les 24 heures suivant le constat des dommages, car plusieurs compagnies d’assurance exigent un rapport de police avec votre réclamation.

Les réclamations visant les pare-brise sont généralement couvertes par la protection accident sans collision, car les fissures ou les éclats sont généralement causés par un objet volant, comme un caillou ou un débris quelconque. Communiquez avec un atelier de réparation de pare-brise local qui, habituellement, pourra s’occuper de la réclamation pour vous.

C’est l’expert en sinistres assigné au dossier qui détermine votre responsabilité en fonction des règles de détermination de la responsabilité applicables (qui varient d’une province à l’autre).

Oui, le fait de déclarer un accident pourrait avoir une incidence sur votre prime d’assurance. Certaines compagnies d’assurance offrent une protection qui pardonne votre première réclamation et n’en tiennent pas compte pour la suite des choses. Cette protection varie d’un assureur à l’autre.

Visitez la page Réclamations dans la section d'aide pour en savoir plus.

Nous vous recommandons fortement, dans la mesure du possible, de payer de votre poche les petites réclamations. L’assurance habitation est conçue pour assurer votre bien-être financier, et donc de vous protéger contre les pertes importantes. Lorsque vous présentez une réclamation, quel qu’en soit le montant, vous perdrez vos rabais pour dossier sans sinistre et paierez une prime plus élevée.

Les polices d’assurance habitation ne couvrent pas nécessairement les sinistres causés par des forces majeures et des catastrophes naturelles. Les sinistres attribuables aux tremblements de terre et aux inondations ne seront couverts que si la police le prévoit spécifiquement.

En cas de dégât d’eau, il est très important de déterminer et de comprendre ce qui l’a causé. Si le dégât est attribuable à un tuyau qui fuit, vous n’êtes probablement pas couvert, car l’assurance habitation ne couvre que les sinistres soudains et accidentels. Les fuites qui se produisent de façon continue ne sont tout simplement pas couvertes par les polices d’assurance habitation. En cas de doute, vous devriez communiquer avec une entreprise locale, spécialisée en restauration de bâtiments pour obtenir une évaluation. Ces experts pourront vous aider à faire face à la situation et à atténuer tout dommage supplémentaire, et ils vous renseigneront au sujet de la cause initiale du dégât.

Les protections collision et accident sans collision ni versement couvrent le coût de la réparation ou du remplacement de votre véhicule de façon à ce que vous n’ayez rien à payer de votre poche (à part votre franchise).

La protection collision est facultative et couvre le coût de la réparation ou du remplacement de votre véhicule si vous heurtez un autre véhicule (ou un objet), le sol ou un objet sur le sol (un arbre, un panneau de signalisation ou une glissière de sécurité, par exemple), une personne ou un animal. Vous devrez payer votre franchise.

La protection accident sans collision ni versement est facultative et couvre les frais de réparation découlant d’autres sources que la collision ou le renversement, le coût de la réparation ou du remplacement de votre véhicule s’il est endommagé par un incendie, un vol ou une tentative de vol, le vandalisme, la chute d’objets, les objets volants, une catastrophe naturelle, une émeute ou des troubles civils.

Vous pouvez songer à regrouper vos assurances auto et habitation pour obtenir des rabais sur les deux polices. Vous pouvez également augmenter le montant de votre franchise pour réduire votre prime. Un bon dossier de conduite, sans infraction ni accident responsable, se répercutera positivement sur le montant de votre prime. Certaines compagnies d’assurance offrent également des rabais lorsque vous les autorisez à surveiller vos habitudes de conduite au moyen d’une application. De bons comportements au volant se traduisent ainsi par une prime moins élevée.

Nous ne vous recommandons pas de suspendre ou d’annuler votre assurance auto pendant que vous êtes en vacances. Toutefois, lorsque vous vous absentez pendant 45 jours ou plus, vous pouvez suspendre une partie de votre couverture pour réaliser des économies pendant que vous n’utilisez pas votre véhicule.

En cas d’accident non responsable, vous avez généralement droit au remboursement des frais engagés pour la location d’un véhicule. Pour vous assurer que vous aurez droit à un véhicule de location en cas d’accident ou d’autres dommages, assurez-vous que votre police comporte une garantie de perte de jouissance du véhicule (avenant no 20).

Votre protection en responsabilité civile vous suit partout en Amérique du Nord. Les dommages causés à une voiture de location ne sont couverts par votre police d’assurance auto que si votre police comporte une garantie de responsabilité pour dommages infligés à des automobiles appartenant à un tiers (avenant no 27). Vous pouvez ajouter cette protection en tout temps en communiquant avec un de nos courtiers.

Tout à fait! Suivant la compagnie d’assurance avec laquelle vous traitez, le rabais auquel vous aurez droit pourrait atteindre 15 %!

+ Quelle différence y a-t-il entre la « valeur au jour du sinistre » et le « coût de remplacement »?

Pour déterminer le montant qu’elle vous remboursera, la compagnie d’assurance établit la valeur au jour du sinistre du bien endommagé, en tenant compte de sa dépréciation. Par contre, si vous êtes indemnisé en fonction du « coût de remplacement », la compagnie d’assurance vous remboursera le coût d’un bien de même nature et de même qualité.

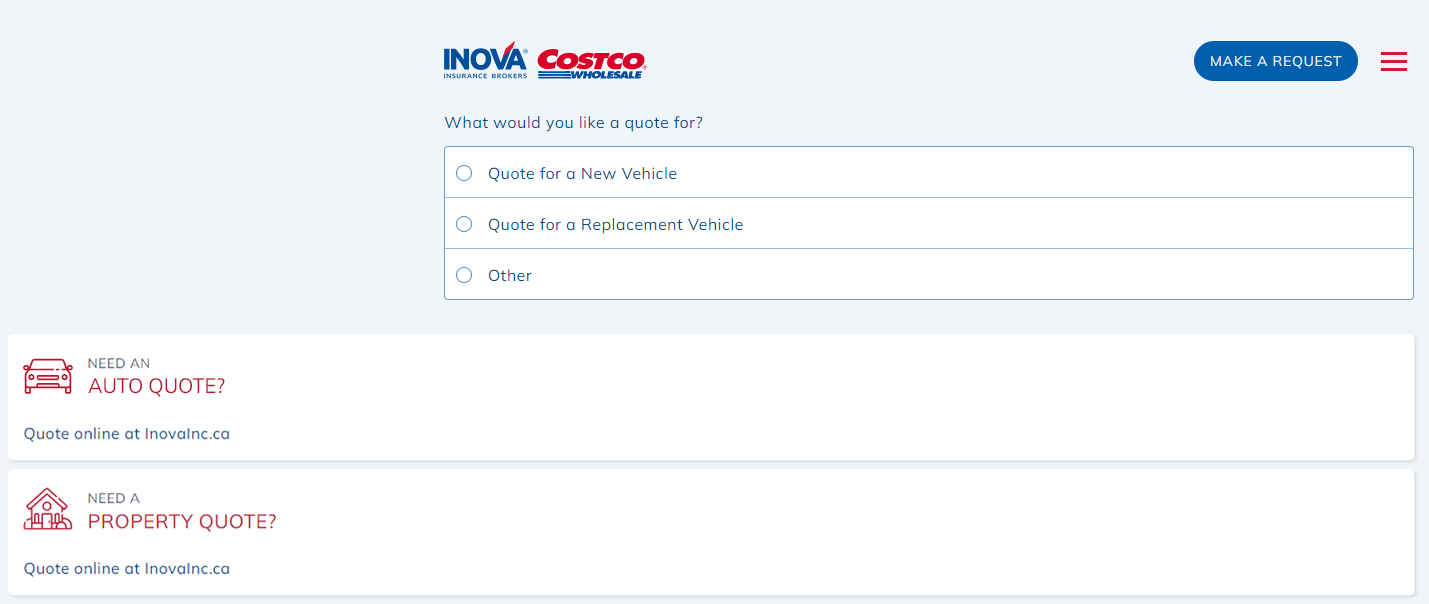

Vous pouvez faite la demande de soumission en cliquant ‘Get A Quote’.

Si vous chercher à remplacer votre véhicule, vous devez sélectionner ‘Quote for a Replacement Vehicle’. Cependant, si vous voulez ajouter un véhicule à votre police, vous devrez choisir ‘Quote for a New Vehicle’ peu importe si le véhicule qui vous intéresse est neuf ou usagé.

Afin de nous assurer que vous bénéficiez de tous les rabais auxquels vous avez droit et que nous avons calculé la prime la plus avantageuse, l'un de nos courtiers vous contactera d’ici un à deux jours ouvrables.

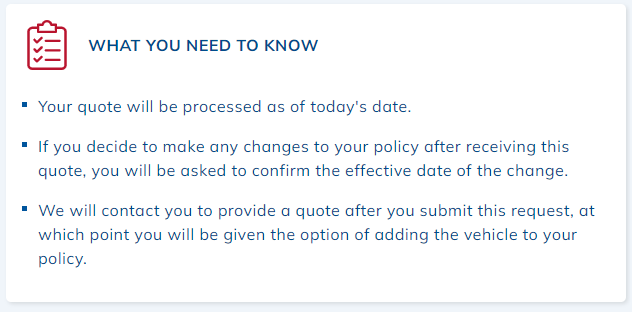

Ce que vous devez savoir

- Votre soumission sera en date d’aujourd’hui.

- Si vous décidez d’apporter des changements à votre police en fonction de la soumission reçue, vous devrez confirmer la date d’entrée en vigueur.

- Lorsque nous recevrons votre demande, nous vous contacterons pour vous informer de la prime et vous aurez l’option de faire le changement ou non.

Tout à fait! Suivant la compagnie d’assurance avec laquelle vous traitez, le rabais auquel vous aurez droit pourrait atteindre 15 %!

Vous pouvez songer à regrouper vos assurances auto et habitation pour obtenir des rabais sur les deux polices. Vous pouvez également augmenter le montant de votre franchise pour réduire votre prime. Songez à installer un système de sécurité relié à une centrale pour détecter les vols et les incendies, car la plupart des compagnies d’assurance offrent des rabais intéressants pour les maisons équipées de tels systèmes. Il est également très important de bien entretenir la propriété, en particulier votre toit et la plomberie, ainsi que les systèmes électriques et de chauffage. Songez à payer de votre poche les petites réclamations afin de continuer d’avoir droit au rabais pour absence de réclamation à votre dossier.

Vous pouvez être tenu responsable des dommages corporels ou matériels causés involontairement à autrui. Grâce à la protection en responsabilité civile, votre assureur vous défendra à ses frais si vous êtes poursuivi en justice. Cette protection vous couvre pour les dommages survenus partout dans le monde. Il est important de noter que toute poursuite en responsabilité civile attribuable à un accident de voiture est couverte au titre de la police d’assurance auto et non de la police d’assurance habitation.

Prenons l’exemple d’une personne qui marche dans votre garage et sur laquelle une échelle tombe. La personne se fracture une jambe et un bras, qui s’avère une blessure permanente. Elle décide alors de vous poursuivre en justice étant donné qu’elle ne peut plus travailler.

Je pars en vacances pendant une semaine ou deux. Est-ce que je dois faire quelque chose en particulier pour mon assurance habitation?

La franchise correspond au montant que vous devez payer de votre poche en cas de sinistre. La compagnie d’assurance prend pour sa part en charge les frais en excédent de la franchise, jusqu’à concurrence des maximums prévus par votre police.

Dans la plupart des cas, un rapport de police n’est pas nécessaire. En cas de délit de fuite, de vol ou de tentative de vol, toutefois, vous devez signaler l’incident à la police.

En tant que courtiers, nous vous accompagnerons dans le processus de réclamation et, au besoin, nous vous conseillerons et défendrons vos intérêts.

Dans la plupart des cas, votre assurance auto ne couvre pas les dommages ou le vol de vos biens personnels. Vous devez avoir une assurance habitation (propriétaire, locataire ou copropriétaire) pour que vos biens personnels soient assurés.

Si vous êtes un citoyen de l'Alberta, le délit de fuite est couvert par l'assurance multirisque.

Autrement, si vous êtes victime d’un délit de fuite, vous serez couvert si vous avez souscrit la protection collision. Vous devez signaler le délit de fuite à la police dans les 24 heures suivant le constat des dommages, car plusieurs compagnies d’assurance exigent un rapport de police avec votre réclamation.

Les réclamations visant les pare-brise sont généralement couvertes par la protection accident sans collision, car les fissures ou les éclats sont généralement causés par un objet volant, comme un caillou ou un débris quelconque. Communiquez avec un atelier de réparation de pare-brise local qui, habituellement, pourra s’occuper de la réclamation pour vous.

C’est l’expert en sinistres assigné au dossier qui détermine votre responsabilité en fonction des règles de détermination de la responsabilité applicables (qui varient d’une province à l’autre).

Oui, le fait de déclarer un accident pourrait avoir une incidence sur votre prime d’assurance. Certaines compagnies d’assurance offrent une protection qui pardonne votre première réclamation et n’en tiennent pas compte pour la suite des choses. Cette protection varie d’un assureur à l’autre.

Visitez la page Réclamations dans la section d'aide pour en savoir plus.

Nous vous recommandons fortement, dans la mesure du possible, de payer de votre poche les petites réclamations. L’assurance habitation est conçue pour assurer votre bien-être financier, et donc de vous protéger contre les pertes importantes. Lorsque vous présentez une réclamation, quel qu’en soit le montant, vous perdrez vos rabais pour dossier sans sinistre et paierez une prime plus élevée.

Les polices d’assurance habitation ne couvrent pas nécessairement les sinistres causés par des forces majeures et des catastrophes naturelles. Les sinistres attribuables aux tremblements de terre et aux inondations ne seront couverts que si la police le prévoit spécifiquement.

En cas de dégât d’eau, il est très important de déterminer et de comprendre ce qui l’a causé. Si le dégât est attribuable à un tuyau qui fuit, vous n’êtes probablement pas couvert, car l’assurance habitation ne couvre que les sinistres soudains et accidentels. Les fuites qui se produisent de façon continue ne sont tout simplement pas couvertes par les polices d’assurance habitation. En cas de doute, vous devriez communiquer avec une entreprise locale, spécialisée en restauration de bâtiments pour obtenir une évaluation. Ces experts pourront vous aider à faire face à la situation et à atténuer tout dommage supplémentaire, et ils vous renseigneront au sujet de la cause initiale du dégât.